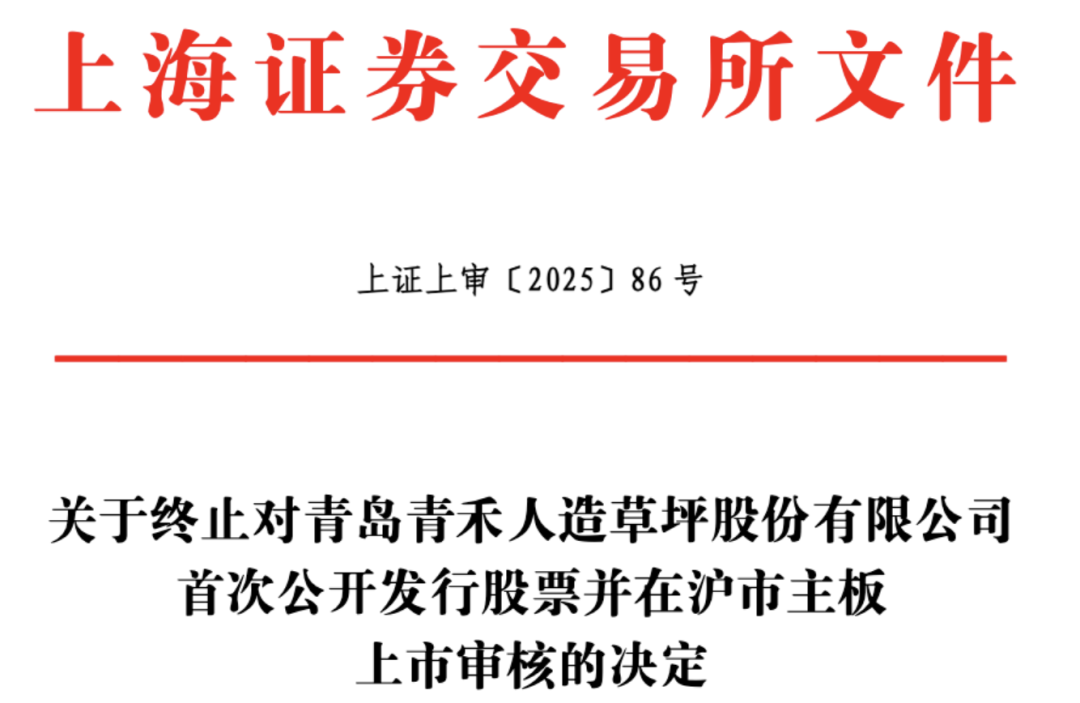

《青岛资本圈》获悉股票配资平台排行,近日,人造草坪企业青岛青禾人造草坪股份有限公司(以下简称:青岛青禾)沪主板IPO告终。

5月30日,上交所公告,青岛青禾主动撤回其在上交所主板的IPO申请。该公司本次IPO原拟募集资金10.92亿元,保荐机构为中信证券股份有限公司。

主板IPO告终 原计划募资10.92亿元

据悉,青岛青禾成立于2009年,总部位于青岛胶州北关工业园,是一家专业从事人造草坪产品研发、生产和销售的企业。公司生产基地占地24万平方米,是全球生产和销售规模排名第二的人造草坪制造商,也是首家在越南投资并建成投产的中国人造草坪企业。根据AMI Consulting的统计,2023年青岛青禾人造草坪的全球市场占有率为12.9%。

公司目前是FIFA(国际足联)全球人造草坪的合格供应商和FIH(国际曲棍球联合会)认证生产商。据介绍,青岛青禾目前的草丝版型数量达50余款,绿色系草坪品类高达100余种,不同颜色组合千余种。

2022年6月,青岛青禾向中国证监会递交主板上市申请。2023年全面注册制改革后,其申请被平移至上交所审核。2023年3月24日,公司收到首轮审核问询函,但此后未见相关回复材料披露。直至2025年5月30日,青岛青禾主动撤回IPO申请,结束了历时近三年的上市征程。

根据招股说明书,青岛青禾原计划募集资金总额10.92亿元,其中,6.33亿元用于越南工厂三期项目的建设,1.31亿元用于草丝生产基地的技术改造,3926万元用于信息化升级,3786万元用于研发中心改造,还有2.5亿元用于补充公司的流动资金。

增收不增利资产负债率高达52%

青岛青禾IPO终止,主要受以下多重风险因素影响:首先,作为全球行业第二,公司面临严峻的收款挑战。2024年中报显示,青岛青禾应收账款增至4.9亿元,占总资产的20.58%,资产负债率攀升至52.61%,凸显巨大现金流压力。其次,青岛青禾客户黏性不足,新增客户贡献低而退出客户影响显著;再次,企业技术竞争力薄弱,2021至2023年,公司研发投入占营收比例持续偏低,分别为1.26%、1.41%、1.51%,显著低于行业可比公司水平,且公司涉及多起专利诉讼均以败诉告终,技术护城河亟待加强。

业绩方面,2021年至2024年上半年,青岛青禾实现营收分别为13.58亿元、18.28亿元、19.56亿元、10.36亿元,归母净利润分别为1.37亿元、1亿元、1.29亿元和6097.68万元。前三个完整年度虽然营收保持增长,净利润却波动下滑。

据了解,人造草坪行业在国外起步较早,市场相对成熟。青岛青禾产品的售以境外市场为主,2021年至2024年上半年,公司境外销售收入占主营业务收入的比例分别为97.94%、98.62%、98.71%和99.16%,是公司收入和利润的主要来源。在产量方面,青岛青禾人造草坪的年产量从2021年的3808.16万平方米稳步提升至2023年的5349.83万平方米,2024年上半年则为2904.57万平方米。

此外,青岛青禾还在报告期内进行了多轮增资,但增资和营收增长都没有明显改善公司的资产负债率。报告期各期,青岛青禾合并资产负债率分别为49.26%、54.34%、50.33%和52.61%,远高于同行业可比公司资产负债率均值,偿债指标也远低于同行均值。

股权结构方面,截至招股说明书签署日,青岛新鸿翼投资有限公司(以下简称“新鸿翼”)持有青岛青禾25.47%股份,为青岛青禾的控股股东。青岛青禾的实际控制人为于康。于康直接持有青岛青禾10.87%股份,通过新鸿翼间接控制青岛青禾25.47%股份,合计控制青岛青禾36.34%股份。值得注意的是,青岛青禾曾经存在关联交易披露不完整问题。致荟草坪曾由实际控制人亲属全资控股,注销后虽被认定为曾经关联方,但相关股权交易未完全披露,信息透明度遭质疑。

此外,作为一家积极“走出去”的企业,青岛青禾的海外扩张也面临不少挑战。公司大规模海外业务易受汇率剧烈波动冲击,直接影响盈利能力。2024年2月,旗下墨西哥生产基地发生火灾,造成近6000万元损失;同月越南工厂又发生致死事故,安全管理漏洞引发舆论关注。同时,墨西哥工厂持续面临效率低与管理难问题,拖累整体盈利表现。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

牛途网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯